卖了 190 亿美元的 WhatsApp、融资估值 180 亿美元的 Uber、100 亿美元的 Airbnb、据称正在和阿里巴巴接洽投资,估值 100 亿美元 SnapChat……

科技创业公司的天价估值层出不穷,也时常让人看不懂。WhatsApp 真的值这么多钱吗?科技巨头和风投是拍脑袋还是用水晶球想出这些数字的?他们是钱太多用不完,还是真觉得自己的投资能换回更大的利益?

对于很多业内人士来说,公司估值是一门艺术,而不是一种科学。各人都有不同的方法和侧重,细微的假设和推测差异也让不同公司的价格千差万别。下面介绍的几种方式,告诉你科技业的这些估值大致是怎么算出来的。

公司的未来价值是多少?

对于投资人来说,一个公司今天的价值,几乎完全取决于你认为它在未来某一个时间点能值多少钱。毕竟,再好的投资,只有当你把它卖出、真金白银到手后,才能真正计算得失。所以,几乎所有投资人在考虑估值的时候,首先会考虑公司在未来的价值。这个未来的时间点很多时候取决于你打算持有公司多久。

尽管大家在这点上的观点相似,在如何计算公司价值上却有很大分歧。这才是各家分析师的看家法宝——用他们自己认为最正确的方法,算出他们对公司的心理价位。

常见的未来价值计算模型可以用销售额、利润、现金流等等不同方式来预测,其中用现金流计算的方式尤其受到分析师的推崇。

早在三十年代 John Burr Williams 就在《投资价值理论》中描述过现金流估值方法,不过直到 80 年代它才成为华尔街每个分析师的必备工具,在任何入门金融教材中都列在估值的第一课。这些计算未来价值的方法都需要投资人预测公司未来的发展速度。这也是估值中最困难的部分之一——科技业的形式日新月异,你怎么知道今天的明星企业不是几年后的昨日黄花?

世纪初的科技泡沫就部分源自于投资人对于未来发展的过分乐观,而当年红极一时的 MySpace 也已经无人提及。不过,这也挡不住大家对于“未来”这个词的乐观态度。

风险有多少?

风险很难预测,又贯穿于估值的整个过程。对于付钱的人来说,任何事情都可能是风险。公司太小、政策太强、市场竞争、经济形势……每一个都可能成为小公司的死因。

著名的投资人 David Gladstone 曾说过:“有经验的风投不相信世界上有没风险的买卖。”

在判断为公司付多少钱时,直观的风险评估和间接的风险预测举足轻重。

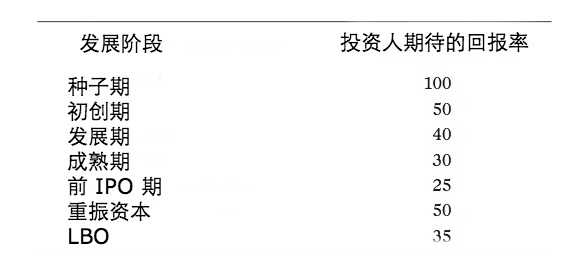

对于初创公司来说,最重要的风险因素是公司的规模。从刚刚创立的种子期、初创期,到渐渐有一定的收入和商业模式的发展期和扩展期,以及最后有稳定利润、较大规模的成熟期和前 IPO 期。根据被估值的公司处在哪一个阶段,投资人会因为这其中巨大的风险差异而要求不同的回报率。在风险投资业内,内部收益率是最重要的数据——所有私募基金的表现都用内部收益率来衡量。在 Gladstone 的著作《风险资本投资》中,他用一张图描述了投资人在不同阶段期待的内部收益率。

拿 Airbnb 来说,他们的 A 轮融资只有七百万美元,刚刚结束的 D 轮则是接近五亿美元,公司的估值也一路水涨船高到一百亿美元。这其中的差别不仅仅是他们的收入或商业模式,也源于他们终于跨越了风险重重的种子阶段到相对稳定的扩展和成熟期。“十个初创企业有九个失败”,没有多少种子阶段的公司能撑到最后盈利的时候。

有哪些可比性交易?

一种更简易的方式是直接看行业内相似的公司都卖了什么价钱——这种方式更直观、也更现实。当然,没有两家公司完全一样,他们的估值自然不可能相同。投资人们接着根据公司之间不同的特性,比如公司规模,管理层,目前盈利情况等,加加减减算出这家公司大致的市场价。在戴尔私有化的过程中,高盛给股东的报告就详细比较了它与 HP 和行业其它公司的估值情况。

叫车服务 Lyft D 轮后的估值是 7 亿美元。而同样是叫车服务,规模更大的 Uber 刚刚结束 D 轮后身价已至 180 亿。下一次 Lyft 融资时恐怕会首先用 Uber 的价格来讨价还价。竞争对手的估值很多时候也反映了这个行业的热度,Instagram 10 亿美元的收购价带火了一批图片社交类应用,个个价值不菲。

比拼软性条件

除了这些主流方法,还有很多细微之处会影响一个公司最后的成交价值。谈判的过程与大妈买菜讨价还价相似。

假如公司愿意给一个董事会席位,或者让出的这些股份具有控制权,那么价钱就会贵上一些。如果公司给出的是优先股,那么风投也会愿意多付些钱。管理层具有深厚行业背景的公司往往很受欢迎,有一个成熟商业计划的公司也很受欢迎。

Square 创立之初就受到风投欢迎,源于创始人 Jack Dorsey 曾经合作创办过 Twitter,这次创业的时候已经有了丰富的经验。

而另一些软实力则微妙得多——创始人在行业内的口碑,是否拥有抗压能力,甚至开会时的一言一行反映出的性格人品等,都有可能左右风投是否投资的决定。很多风投甚至视心理学为投资的必修课——选一个靠谱的 CEO 比什么都重要。芝加哥大学心理学教授 Jordan Jacobowitz 与投资者 Leslie Pratch 合作的研究表明,系统的心理学分析能有效地降低风投面领的风险。VC 的战场和任何市场一样,供求关系很多时候决定了价格,而这些细枝末节中展现的软实力能让一些公司更受 VC 的青睐,从而获得更优惠的投资。

在交易完成之前,投资人一般会把这些参考价值都算一次,甚至根据对经济形势、行业走势的预测分情况讨论。然而,这里没有一个绝对的标尺——对很多人来说,一个公司值多少钱他们心里已经有数,计算这些参考价值只是为了印证自己的估计,也给投资人一个大致的预计范围。

为什么科技巨头们的收购这么贵?

WhatsApp 价格标签的重要组成部分是——收购它的是其它科技企业。对于 Facebook 和 Google 等科技巨头来说,它们收购初创企业的主要目的未必是期待能直接获得利润,而时常有更多战略意义。

对于这些科技企业来说,他们不需要受限于私募基金的卖出期限,可以更耐心地等待收购公司的成长。Facebook 购买 WhatsApp 时大概并不指望它过几年能盈利数亿。Google 也有时间慢慢等 Nest 成熟、普及直到巅峰。由于不是基金,他们对于短期内回报率的压力相对较小——只要股东认为收购对公司长期有益,那么股价就不至于受到太大影响。他们所雇佣的投行分析员们也一般比吝啬的 VC 在估值上更大方。

另一方面,对于原来持有公司的私募基金来说,到了收获的季节,自然是要为自己从种子阶段开始担惊受怕的公司卖一个好价钱。投资和出手的阶段、公司的发展状态决定了风投的心理价位。这几个因素综合造成了一个公司在跨越融资到收购这个阶段,价格有可能会翻几倍。

它们并不靠谱

外界对于公司估值的最大误解也许是:这些估值一定准确。事实上,没有什么估值是精确的,也不可能有什么估值是完全正确的。投资是一个搏概率的过程,大多数人很少把宝押在一家公司上,就像俗话说的“别把鸡蛋都放在一个篮子里”。买二十张彩票,是希望其中有一个大奖,几个小奖,收支平衡就好。投资人总是希望在一批公司里有一个像 Facebook 一样的超级明星,再卖掉几个发展稳定的公司,剩下的不至于亏太多钱也就心满意足了。

而许多投资人在心里暗暗给公司估算价钱的过程,其实和拍脑袋也相去不远。尽管有各种看起来复杂的模型和数字做佐证,但就像之前所说的:这是一门艺术,而不是一种科学。下一次你看到夸张的投资数额,其实可以放心地大喊一声:离谱!

作者:夏雨青 来源:好奇心日报

| 您可能也喜欢的文章: | ||||

CB Insights:2014年全球5家估值百亿美元创业公司投资人揭秘 |

3分钟算出创业公司估值——信息图 |

估值超过10亿美元的创业公司 |

十亿美元俱乐部成员猛增 硅谷估值泡沫将破裂? |

LUMA Partners:解读近期广告科技公司的估值方法和趋势 |

| 无觅 | ||||